|

|

|

|

|

|

|

| 2016-02-06 第08版:专题

| 【字体】 | 大 | | 默认 | | 小 |

|

|

2015年中国花生及花生油市场分析 |

|

| 作者:特约分析师陈艳军 来源:粮油市场报 字数:4050 |

|

|

|

|

|

|

|

|

|

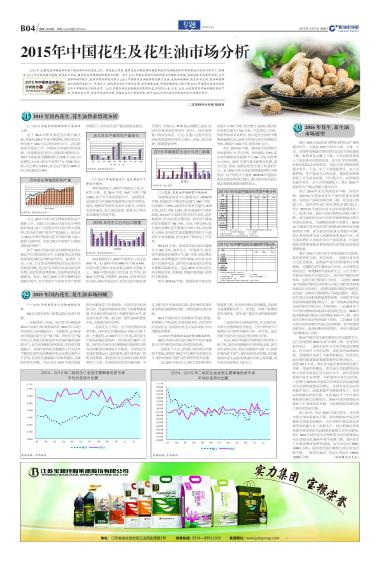

2015年国内花生、花生油供求情况分析

(一)2015年花生种植面积和产量双双上升。

由于2014年秋冬季花生价格大幅上涨,持续到2015年花生种植期,国内花生价格仍处于2012年以来的高位水平,农民种植花生收益上升,种植花生积极性相应提高。国家粮油信息中心提供的数据显示:2015年我国花生播种面积为470万公顷,同比增加2.11%;花生平均单产为3.596吨/公顷,同比增长0.42%;花生总产量为1690万吨,同比提高2.54%。

不过,2015年国内花生种植面积和总产量的上升,是建立在2014年国内花生种植面积缩减,加上大范围先旱后涝自然灾害影响,国内花生减产较为严重基础上,这也成为2014年秋冬季国内花生市场价格大幅上涨的主要原因,因此2015年的增产只能说是恢复性增产。

由于2015年国内花生价格持续保持在2012年以来的高位水平,且国家对过去实施政策性收储的品种推进市场化,油菜籽、玉米、小麦、大豆等品种种植收益均出现不同程度的回落,花生作为市场化程度高的经济作物,没有受到政策影响,比较种植效益显著提高,因此,预计2016年花生播种面积将稳中有升,在不考虑天气因素对单产影响 的情况下,国内花生总产量也将相应提高。

(二)2015年我国花生仁、花生油出口下降进口增加。

海关数据显示,2015年我国出口花生仁9.77万吨,较2014年的10.07万吨下降2.94%,处于五年来的最低水平。主要原因,是国际花生市场的发展趋势出现竞争格局,美国、阿根廷等国花生竞争力提升,中国花生地位弱化,出口波动加剧,更多出口型企业加强国内市场开拓。

海关数据显示,2015年我国出口花生油9347吨,较2014年的9996吨下降6.49%,但绝对量在国内花油消费总量中可忽略不计。2015年我国进口花生油12万吨,较2014年的9.2万吨增长30.43%。世界花生供给充裕,国际市场花生仁和花生油价格远低 于国内,中国加入WTO的过渡期已完成,在国内市场需求的带动下,花生仁、花生油的进口将成为常态。不过,在进口过程中花生油技术壁垒相对花生仁要小,因此,花生油进口增速要更快些。

(三)花生、花生油市场供需平衡分析。

国家粮油信息中心数据显示:2014/15年度,我国花生年度总供应量为1663万吨,同比减少2.29%;我国花生需求总量为1670万吨,同比下降1.18%,供给减速快于需求减速,2014/15年度国内花生供不应求,是价格保持几年高位的主要因素。其中用于榨油的花生数量为780万吨,同比下降2.5%;用于食用消费的花生数量为770万吨,同比增长1.31%,油用花生需求数量虽然仍大于食用花生需求数量,但呈油用下降食用上升态势。

2014/15年度,我国花生油总供应量预计为260万吨,基本与上一年度持平;花生油年度需求总量预计为261万吨,同比增长1.95%,需求增速快于供给增速,国内花生油处于去库存状态。国内花生油基本面呈供需平衡略有偏紧状态,这是2015年国内花生油价格较豆油、棕榈油、菜油价格坚挺、抗跌的主要原因。

预计2015/16年度,我国花生年度总供 应量为1710万吨,同比增长2.82%;我国花生需求总量为1716万吨,同比增长2.75%。

供给和需求双双增长,国内花生呈供给平衡略有偏紧状态,这将支持国内花生价格较为坚挺,继续在2012年以来的高位运行。

预计2015/16年度,我国花生油年度总供给量预计为273万吨,同比增长5.0%;花生油年度需求总量预计为266万吨,同比增长1.91%。2015年国内花生油相对抗跌,国内豆油、菜油、棕榈油和花生油之间差价扩大,是2016年花生油需求增速放缓的主要原因。由于供给大于需求,2015/16年度国内花生油库存将同比增长,预计国内花生油价格走势继续疲软可能性较大。

2015年国内花生、花生油市场回顾

(一)2015年国内花生仁行情回顾及分析。

2015年国内花生仁价格走势分为两个阶段。

一是新花生上市前,国内花生价格延续2014年底的行情,继续保持在2012年以来的历史高位,区间震荡运行。主要原因,是2014/15年度国内花生总产量下降,同时在总产量中所占比重较大的秋收花生收获时遇到连阴雨天气,花生霉变和出芽率较高,优质花生数量减少,而国内食用花生数量因人们生活水平提高在花生总消费量中所占比重呈逐年上升态势,优质花生数量减少而需求增加,支撑国内花生价格。不过,由于2015年国内花生粕在豆粕连动下走势疲势,且国内花生油因和豆油、菜油和棕榈油价差扩大需求增速放缓,花生油压榨企业开工率保持低位水平,油用花生需求下降,花生油厂提价收购积极性不高,压制国内花生价格。

二是新花生上市后,由于供给增加而需求不振,国内花生价格出现近15%左右的下跌。主要原因,是2015年天公作美,国内花生产量和质量双双提高,但在新花生集中上市期,国内以豆油为首的植物油价格和以豆粕为首的粕类价格却见五年新低,并持续在历史低位震荡运行,受此影响,国内花生油厂收购态度谨慎,致使国内花生供给出现阶段性的供大于求,从而使国内花生价格回落。不过,国内花生市场高度自给,受外盘和宏观经济形势的间接影响有限。因此回落空间也有限。

2015年国内花生市场整体呈高位震荡,价格重心下移态势,对现货商来说,并没有好的贸易机会,因此国内花生交易多清淡,中间商歇业者增多。

(二)2015年国内花生油行情回顾及分析。

2015年国内花生油价格全年呈区间震荡,在五年来的历史低位持续筑底态势。

一是相对于大豆、油菜籽,国内花生价格较为坚挺,保持在2012年以来的历史高位水平,原料成本给下游产品价格带来有利支撑。

二是2015年国内以豆粕为首的粕类价格震荡下跌,花生粕价格也受到拖累,在油粕关系跷跷板作用下,花生粕一价格下跌推高花生油成本,花生油厂挺花生油价格意愿较强。

三是国内花生油高度自给,作为高价油,其部分消费群体较为稳定,且作为传统节日福利在节日团体消费中占有一席之地,这也有利于国内花生油走出相对独立行情。

不过,2015年国际市场原油价格持续大幅下跌,国内外油脂油料价格持续走弱,国内花生油和豆油、菜油、棕榈油价差扩大,国际宏观经济不景气,国内经济尚未回暖,也均影响国内花生油需求增速和市场心理预期,国内花生油价格也上涨乏力。

2016年花生、花生油市场展望

预计2016年我国花生种植面积和总产量将稳中有升。主要是2015年国内小麦、玉米、大豆、油菜籽等粮油作物价格均出现不同程度的下跌,种植效益也随之下降,个别品种考虑到人工成本甚至出现负收益,花生作为经济作物,比较种植效益优势明显,有助于花生种植面积稳中有升。不过,由于土地资源匮乏、农户分散种植、单产提高乏力等因素,我国花生种植面积上升空间也有限,仍以稳为主。在种植面积稳中有升,天气正常的情况下,预计2016年我国花生产量也将随之稳中有升。

预计2016年花生供需基本平衡。供给方面,2015/16年度我国花生产量和质量双双提高,同时由于国际油料价格下跌,花生进口利润上升,国内花生进口同比增加可能性较大,预计2015/16年度国内花生总供给量将同比上升。需求方面,2015年国内植物油价格大幅下跌,花生油和以豆油为首的其他植物油品种价差创历史新高,在植物油的替代消费下,2015/16年度国内花生油在国内植物油消费市场份额将继续下降,花生的油用需求也将稳中有降,预计更多的花生进入利润更高的食品行业,花生需求增长点更多的来自于食用需求,但是宏观经济增速放缓也将使得国内花生的食用需求增速放缓。

预计2016年国内花生价格宽幅区间震荡,难有趋势性行情。利空因素:一是国内花生进口无配合限制,虽然国产花生供需基本面平衡略紧,支撑国内花生整体运行区间,但全球花生供应充足,将缓解国内的需求压力,加之全球大宗商品持续在历史低位运行,国内外严峻的经济形势,也将压制行情的向上冲动。二是预计2015/16年度国内纯花生油价格与豆油之间的价差将继续保持在历史高位,这将抑制国内纯花生油需求,花生油厂去库存不畅的情况下将通过限价、限质、压车等行为变相地降低收购价格,在国内花生食用需求增速放缓的情况下,油厂的收购态度将决定国内花生价格方向。利多因素:一是2015年下半年国内植物油市场最坏的时期已过去,2016年国内植物油价格运行区间将较2015年上移,国内花生压榨企业压榨利润趋于好转;二是2015年国内花生食用消费首次超过油用消费,花生消费结构的变化,食用消费的持续增长,有助于提高花生的整体运行区间。

2016年国内花生油价格仍以区间震荡为主,运行区间将较2015年持平或略上移,且走势仍相对独立。一是花生油作为自给率较高的植物油,作为没有上市的品种,直接受外盘影响较弱,金融属性也弱于豆油和棕榈油,因此花生油价格的震荡幅度和震荡频率也将会较小。二是到2015年底,国内花生油价格走势明显强于豆油、菜油和棕榈油,花生油与其他植物油品种之间价差保持在历史高位水平,高价差将抑制国内花生油消费,并抑制国内花生油价格。

三是预计2015/16年度国内花生油总供给量将随花生总供给量提高而增长,在国内花生油总供给稳中有升,而需求稳中有降的情况下,花生油价格难有好的行情。四是2015年下半年国内植物油行情已出现拐点,2016年国内植物油市场处于U型底的右半侧,大的植物油环境有利于国内花生油价格。

综上所述,预计2016年国内花生、花生油市场自身供需基本平衡,国内植物油市场虽然整体供需基本面偏松,但在原料价格见底后原料带来的输入性上涨推动下,国内植物油市场给国内花生和花生油的利多影响大于利空影响。

预计2016年国内花生价格和花生油价格整体运行区间将均较2015年持平或略上移,国内花生仁价格多数时间箱体震荡,运行区间为7000~11000元/吨;国内花生油价格绝大部分时间仍较平稳,一级花生油出厂价运行区间为13000~22000元/吨。 (分析报告全文完) |

|

|

|

|

|

|

|